審査のゆるいリフォームローンはある?診断ツールと借入先の比較や審査のポイントを解説!

あなたのお家

外壁塗装するといくら?

リフォームローンは、住宅ローンなどと比較すると審査が通りやすい傾向にあるとされています。なぜなら借入額や返済期間が住宅ローンよりも短く、無担保での借り入れも可能だからです。

しかし、リフォーム審査が通りにくい人がいるのもまた事実です。

そこで本記事では、審査が比較的通りやすい借入先の比較や、審査で重視されるポイント、審査通過率を上げるための方法についてもご紹介しています。

リフォームローンの審査に通るかどうか簡易的に判定する診断ツールもついていますので、ローンを考えている方はぜひ使ってみてください。

【診断ツール】リフォームローン審査のスピード診断

リフォームローンの審査に通るかどうか簡易的に判定するツールです。リフォームローンの利用を考えている方は、審査に通過しそうかの目安としてお使いください。あなたにおすすめの借入先を診断できます。

30秒でわかる

審査診断シミュレーター

※本シミュレーションは一般的なリフォームローンの審査傾向をもとにした簡易診断です。実際の審査可否・適用金利・審査期間は、各金融機関・信販会社の独自基準、借入希望額、返済負担率、信用情報の内容などにより異なります。正確な条件は各社の仮審査でご確認ください。

リフォームローンの審査がゆるい借入先は2つ

本章では、まずリフォームローンの審査に比較的通過しやすいとされる借入先2つをご紹介します。

【比較表】銀行系・JA・信金 vs 信販系ローンの審査難易度

リフォームローンは大きく分けて「銀行系」「JA・信金などの地域金融機関」「信販系」の3つの選択肢があります。それぞれの審査難易度と特徴を比較しました。

| 比較項目 | 銀行系 (地銀・ネット銀行) | JA・信用金庫・組合 (地域金融機関) | 信販系・提携ローン |

|---|---|---|---|

| 審査難易度 | 厳しい (数値・条件重視) | 銀行系よりは通りやすい (対面・人物重視) | 比較的通りやすい (独自基準あり) |

| 金利相場 | 低い (年1.0%〜3.0%) | 低い (年1.0%〜3.0%) | やや高い (年2.5%〜5.0%) |

| 審査期間 | 1週間〜2週間 (遅い) | 1週間〜2週間 (来店必要な場合も) | 最短即日〜3日 (早い) |

| 主な特徴 | 団信加入が必須 ネット完結も多い | 営業エリア居住条件 組合員加入が必要 | 団信は任意/不要 手続きが簡単 |

比較的審査が通りやすいのは、JA、信用金庫系や信販系のローンです。ただし、信販系ローンでは独自の基準があったりなど、必ずしも審査に通るとは限りません。

それぞれの借入先についてしっかり調べた後、無理のない範囲でローンを組むようにしましょう。ご紹介した3つの借り入れ先ごとに、審査傾向を簡単にご紹介します。

【各タイプの審査傾向】

- 銀行系:最も低金利ですが、年収や勤続年数を機械的に判断されるため審査は厳格です。

- JA・信用金庫・信用組合:銀行系と同水準の低金利です。審査基準自体は厳しいものの、地域密着型であるため、「対面での人柄評価」や「家族ぐるみの取引実績」などを考慮してくれる場合もあります。(※利用には営業エリア内への居住や、組合員になるための出資金が必要になるケースが一般的)

- 信販系:金利は高めですが、審査通過率は最も高い傾向にあります。

なぜ信販系は審査に通りやすいのか

信販系ローン(クレジット会社のローン)が銀行やJA等に比べて審査に通りやすい最大の理由は、金利を高めに設定することで、貸し倒れリスクをカバーしているからです。

銀行は預金者の資産を保全するために厳格な審査を行いますが、信販系は「リフォーム工事」という商品に対する立替払い(個品割賦)の性質が強く、物件価値やリフォーム会社との提携関係も考慮されます。

そのため、個人の年収や勤続年数だけで機械的に落とされる可能性が低くなるのです。

リフォーム会社提携ローンという選択肢

リフォーム会社提携ローンとは、施工業者が契約している信販会社のローンを利用する方法です。車で言えば、ディーラーローンとのようなイメージとなります。

この方法は、個人で直接申し込むよりも審査に通りやすい傾向があります。リフォーム会社が窓口となるため手続きがスムーズで、審査結果も早ければ当日中に出ることが多いです。家電量販店のリフォームコーナーで扱っている多くのローンはこのタイプとなります。

銀行ローンに落ちてしまった場合でも、提携ローンなら通過したという実績は多いため、業者に相談してみる価値はあるでしょう。

リフォームローンの審査に通らない人は?

リフォームローンの審査に落ちる場合、理由は主に「返済能力の不足」「信用情報の問題」「物件・健康状態」のいずれかに分類されます。

【年収の目安】いくらあれば通る?返済負担率の計算方法

一般的には「年収200万円以上」を最低ラインとする金融機関が多いですが、最も重要なのは年収額そのものよりも「返済負担率」です。

返済負担率とは、「年収に占める年間返済額の割合」のことです。以下の計算式で求められます。

返済負担率

返済負担率(%) = (今回のリフォームローン年間返済額 + その他の借入の年間返済額) ÷ 額面年収 × 100

多くの金融機関では、この返済負担率が30%〜35%以内であることを審査基準としています。住宅ローンや自動車ローン、カードローンなどの返済を含めてこの範囲に収まるかどうかが合否の分かれ目となります。

【信用情報】「異動」情報や過去の延滞の影響

個人信用情報機関(CICやJICC)に「異動」という記録がある場合(いわゆるブラックリスト)、審査に通ることは難しいでしょうです。

「異動」とは、過去に「61日以上または3ヶ月以上の延滞」をした事実を指します。この記録は完済から5年間は消えません。銀行系はもちろん、信販系であっても審査通過には期待できないでしょう。

ただし、数日程度の「うっかり延滞」が数回ある程度であれば、事情を説明できる資料を用意することで考慮してもらえる場合もあります。

【物件・属性】勤続年数が3年以上

銀行系ローンでは「勤続1年以上(自営業は営業2〜3年以上)」を条件とすることが一般的です。いずれの場合でも、3年以上の勤続年数があれば審査で有利になるでしょう。信販系の場合は勤続年数の要件が比較的緩く、勤続1年未満でも申し込める商品もあります。

また、銀行系ローンの多くは団体信用生命保険(団信)への加入が必須です。そのため、持病があり団信に入れないとローン自体が組めない場合があります。

一方、信販系ローンは団信加入が任意または不要なケースが多く、健康状態に不安がある方でも利用しやすいです。

リフォームローンの本審査で落ちる確率は?注意すべき落とし穴

本章では、リフォームローンの本審査における、仮審査と違いや落ちる確率などについて詳しくご紹介していきます。

仮審査と本審査で見ているポイントの違い

一般的に、リフォームローンの仮審査(事前審査)に通れば、本審査で落ちる確率は低いと言われています。しかし、絶対ではありません。各審査の段階で見ているポイントは異なります。

仮審査は、主に「申告された年収」と「個人信用情報(借入状況・返済履歴)」を照らし合わせ、返済能力の簡易的なチェックを行います。

一方、本審査では、提出された「公的な証明書(源泉徴収票など)」や「工事見積書」、「物件の担保価値(有担保ローンの場合)」などを精査し、申告内容に嘘や誤りがないか、資金使途が適切かを厳密に確認します。

なお、令和6年度「民間住宅ローンの実態に関する調査」より、90%以上の金融機関が、以下の項目を審査ポイントとしてみていることが分かりました。

【90%以上の機関が審査項目としてみているもの】

- 完済時年齢:98.4%

- 健康状態:95.1%

- 借入時年齢:96.0%

- 年収:93.4%

- 勤続年数:93.2%

- 返済負担率:90.3%

- 担保評価:90.5%

特に、95%以上の機関がチェックしている、「完済時年齢」「健康状態」「借入時年齢」については、大きな問題がないか振り返っておくことをおすすめします。

参考:令和6年度 民間住宅ローンの実態に関する調査結果報告書 | 国土交通省 住宅局

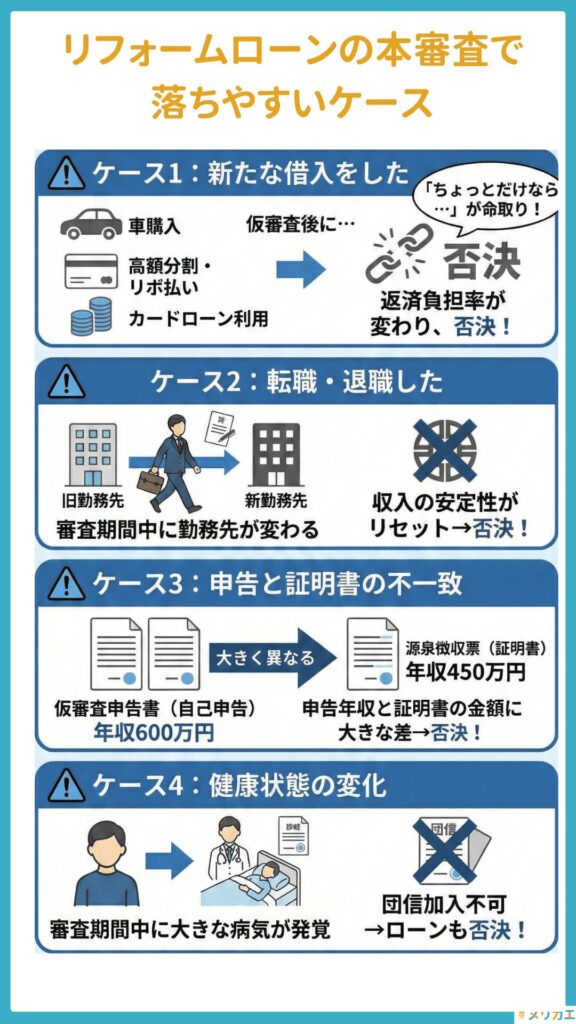

本審査で落ちる典型的なケース

仮審査に通ったにもかかわらず本審査で否決される場合、以下のような「やってはいけないNG行動」や事情の変化が原因であることが多いです。

まず、リフォームローンの本審査で否決されるケースとしては、仮審査の通過後に自動車の購入やカードローンの利用、高額な分割払いといった借り入れの増加が多いです。ローンの審査中は、新たな借金を作らないようにしましょう。

また、審査期間中に転職や退職をすると、収入の安定がリセットされたと見なされる可能性もあります。安定した収入があるかは、重要な審査ポイントとなりますので、特別な理由がない限りは審査中のキャリア変更は避けるのが安心です。

さらに、証明書の不一致や病気の発覚・健康状態の悪化なども本審査に影響する可能性があります。団体信用生命保険への加入が必須のローンの場合、保険に加入できないと本審査に通らない確率がが高いです。

融資が確定するまでは、経済状況や就業環境、健康状態を一定に維持することがポイントとなります。

シミュレーション活用時の注意点

各金融機関の公式サイトにある「返済シミュレーション」や「借入可能額シミュレーション」は、あくまで簡易的な目安です。これらは「あなたが入力した情報がすべて真実であり、かつ他のマイナス要因(過去の延滞など)が一切ない」という前提で計算されます。

シミュレーションで「借入可能」と出ても、信用情報に傷があれば審査に通らないケースもあるでしょう。審査に通るかどうかは、実際の審査結果を見るまで分かりません。

リフォームローン審査の通過率を上げる3つの対策

審査に落ちてしまった、あるいはギリギリで不安な場合でも、申し込み前に状況を整えることで通過率を高めることができます。

そこで本章では、リフォームローンの通過率を上げるために誰でもできる3つの対策をご紹介します。

頭金で借入希望額を減らす

通過率を上げるためにすぐできる方法は、自己資金(頭金)を多めに入れて借入希望額を減らすことです。借入額が減れば、審査の重要指標である「返済負担率」が下がります。

また、できればフルローンではなく頭金を用意しておきましょう。頭金を用意することで、金融機関に対して「計画的に資金準備ができている」「返済意思が固い」というポジティブな印象を与えることができます。

他のローンを完済する

自動車ローンやカードローン、クレジットカードのキャッシングやリボ払いなどの残債がある場合は、可能な限り完済してください。

特に消費者金融系やキャッシングの借入は、金額が小さくても審査にマイナスの影響を与えやすい傾向があります。完済した場合は、単にゼロにするだけでなく「解約」まで行い、その「完済証明書」や「解約証明書」を審査時に提出するとより効果的です。

相見積もりで「適正価格」を知る

意外に見落とされがちなのが、「見積もり金額そのものが高すぎていないか」という点です。リフォーム費用には定価がないため、業者によって金額が大きく異なります。

例えば、本来100万円でできる工事に150万円の見積もりが出ていれば、その分だけ無駄に借入額が増え、審査通過のハードルが上がってしまいます。

そのため、リフォーム時には必ず複数の業者から相見積もりを取り、提示された金額が適正かどうかを確認してください。適正価格まで工事費を抑えることができれば、借入額を減らし、無理なく返済できるプランで審査に挑むことができます。

以下は「ヌリカエ」における2,655件の見積もりから算出した、リフォーム別の平均費用です。お手元に見積書やこれから見積もりを取る方は、ぜひ目安としてご覧ください。

出典:ヌリカエ(2,655件の見積もりデータより算出)

どうしても審査に通らない時の対処法

銀行系も信販系も審査に落ちてしまった、あるいは条件が合わなかった場合でも、リフォームを諦める必要はありません。

お金が足りなくてもリフォームが必要なときは、以下の3つの代替案を検討してください。

工事内容を見直して節約する

希望するリフォーム内容をすべて一度に行おうとせず、優先順位をつけて工事範囲を絞ることで費用を節約する方法です。

例えば、外壁塗装と屋根の葺き替えを同時に予定していた場合、緊急度の高い屋根の補修だけを先に行い、外壁は数年後に回すといった判断もよいでしょう。また、使う塗料や建材のグレードが高い場合は、一つ下のグレードに変えるだけでも大きく節約できる可能性があります。

「借りられないなら、借りずに済む金額でやる」という現実的な選択肢です。

リフォーム一体型住宅ローンを検討する

現在、住宅ローンを返済中であれば、「リフォーム費用を含めて住宅ローンを借り換える(リフォーム一体型ローン)」という方法があります。

住宅ローンはリフォームローンよりも圧倒的に金利が低く、返済期間も最長35年と長く設定できます。月々の返済額を抑えられるため、借り換えなら審査に通る可能性があるでしょう。

ただし、抵当権設定などの諸費用がかかる点には注意が必要です。

国や自治体の補助金・減税制度を活用する

国や自治体の補助金制度、介護保険、リフォーム減税(所得税の控除)などをフル活用して、実質的な負担額を減らす方法です

特に「こどもエコすまい支援事業(※時期により名称変動あり)」や「先進的窓リノベ事業」などの省エネ系補助金は、数十万円の補助が出ることもあります。補助金や助成金を活用すれば、ローンに頼らず工事ができる場合もあるでしょう。

ただし、補助金や助成金の支給には細かい条件があります。一度国やお住まいの自治体のホームページで補助金・助成金に関する情報を調べておくことをおすすめします。

参考:こどもエコすまい支援事業「リフォーム(対象要件の詳細)」| 国土交通省

参考:地球環境・国際協力「断熱窓への改修促進等による住宅の省エネ・省CO2加速化支援事業(先進的窓リノベ2026事業)について」| 環境省

まとめ

リフォームローンの審査について、重要なポイントを整理しました。

リフォームローン審査のポイント

審査難易度:「銀行系」は金利が低いが審査が厳しく、「信販系」は金利が高めだが審査に通りやすい。

審査基準:年収額そのものより「返済負担率(年収の30〜35%以内)」と「信用情報(延滞歴なし)」が最重要。

注意点:仮審査に通っても、新たな借入や申告内容の不一致があると本審査で落ちる可能性がある。

対策:頭金で借入額を減らす、他社借入を整理する、相見積もりで適正価格までコストを下げる。

審査に通りやすくするための第一歩は、「リフォームにいくらかかるのか(借入必要額)」を正確に把握することです。

どんぶり勘定で多めの金額を申請すれば、それだけ返済負担率が上がり、審査落ちのリスクが高まります。まずは一括見積もりで複数の業者を比較し、無駄のない適正価格を確認しましょう。

正確な見積書があれば、金融機関への相談もスムーズに進みます。