雨漏りは火災保険で修理できる?適用条件・申請方法・保険金額の目安を解説

あなたのお家

外壁塗装するといくら?

漏り修理業者を探している方から、よくこのような質問をいただきます。

「雨漏り修理って、火災保険が適用できるんですか?」

他には、火災保険で返ってくる金額はいくらなのか、クロスは火災保険の対象になるのかと疑問を感じている方もいます。

結論から言うと、火災保険で適用できるかは“雨漏りの原因”によって決まっています。

そこで本記事では、雨漏りは火災保険でどこまで補償されるのか、保険が下りる条件とおりない条件、補償金額や手続きの流れなどについて分かりやすく解説していきます。

そもそも火災保険の補償範囲とは?雨漏り以外も対象?

本章では、火災保険における補償範囲について、分かりやすく解説していきます。

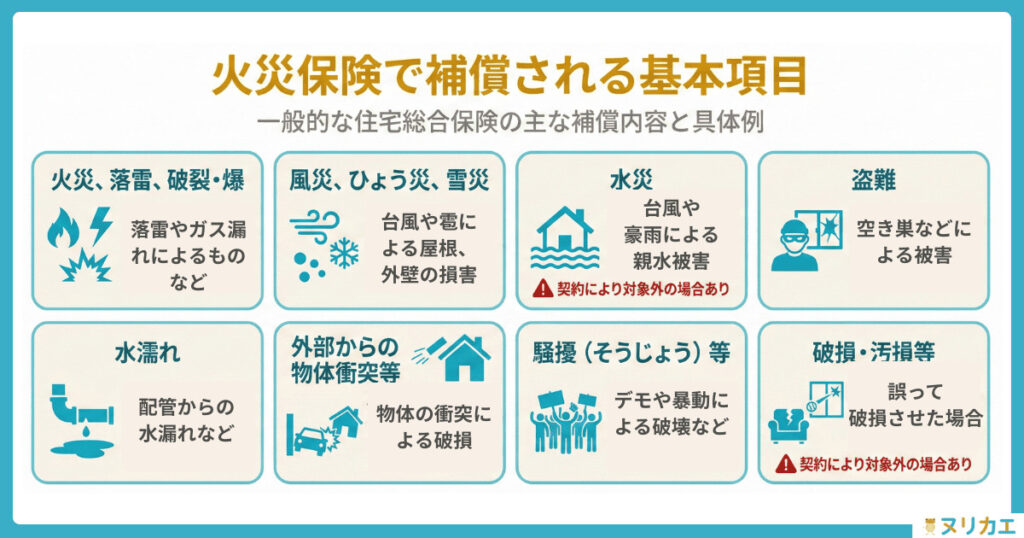

火災保険で補償される基本項目(火災・風災・水災・盗難など)

火災保険は、その名の通り「火事」への備えが基本ですが、実際には住まいを取り巻くあらゆるリスクをカバーする「住まいの総合保険」としての役割を持っています。

一般的な火災保険(住宅総合保険)で補償の対象となる主な項目は以下の通りです。

| 補償項目 | 具体的な事故例 |

|---|---|

| 火災、落雷、破裂・爆発 | 料理中のボヤ、落雷による家電故障、ガス漏れ爆発など |

| 風災、ひょう災、雪災 | 台風で屋根が飛んだ、雹(ひょう)で窓が割れた、雪の重みで雨樋が歪んだ |

| 水災 | 台風や豪雨による洪水で床上浸水した、土砂崩れに巻き込まれた |

| 盗難 | 空き巣に窓ガラスを割られた、家財を盗まれた |

| 水濡れ | 上の階の人が風呂水を溢れさせた、給水管が破裂して水浸しになった |

| 外部からの物体衝突等 | 車が塀に突っ込んだ、強風で飛んできた看板が壁に当たり穴が開いた |

| 騒擾(そうじょう)等 | デモ行進や暴動に巻き込まれて建物が破壊された |

| 破損・汚損等 | 模様替え中に家具をぶつけて壁に穴を開けた、子供がボールを投げて窓を割った |

このように、火災保険は非常に広範囲をカバーしています。

しかし、契約内容によっては「水災(洪水)」や「破損・汚損」が補償対象外(オプション未加入)となっているケースもあるため、まずはお手元の保険証券で「風災」「雪災」などが補償範囲に含まれているか(「〇」になっているか)を確認しておくようにしましょう。

雨漏り修理に関係するのは「風災」「水災」「物体の衝突」

では、この中で「雨漏り修理」に使える項目はどれでしょうか?

主に関係してくるのは以下の3つのケースです。特に「風災」は雨漏り被害の申請のなかでも多くを占める項目となります。

① 風災(ふうさい):最も多い適用ケース

台風、春一番、突風などの「強い風」によって建物がダメージを受け、そこから雨が侵入したケースです。

例)強風で屋根の棟板金(むねばんきん)が浮いた、瓦がズレた、スレート屋根が剥がれた。

② 外部からの物体の衝突:飛来物による被害

外から何かが飛んできて建物が壊れ、雨漏りにつながったケースです。

例)強風で飛んできた「木の枝」や「近所の看板」が外壁に激突し、ひび割れ(クラック)が発生して雨水が入ってきた。

③ 雪災(せつさい)・雹災(ひょうさい)

雪や雹の物理的な衝撃・重みによる被害です。

例)大雪の重みで雨樋(あまどい)が歪んで排水できなくなり、雨水が外壁内部に溢れ出した。雹が降って屋根材が割れた。

注意すべき点として、「水災」と「雨漏り」は違いますよくある勘違いとして「大雨だから水災では」と思われる方がいますが、保険用語での「水災」は主に「洪水・高潮・土砂崩れ」を指します(床上浸水など)。

屋根や壁から雨水が入ってくる「雨漏り」は、原因が風であれば「風災」、雪であれば「雪災」として扱われます。この区分を間違えると話が噛み合わなくなるため注意しましょう。

つまり、「何か自然の力(風や雪、飛来物)が建物にぶつかって壊れ、その結果として雨漏りが始まった」というストーリーが証明できれば、火災保険の対象となる可能性が高くなります。

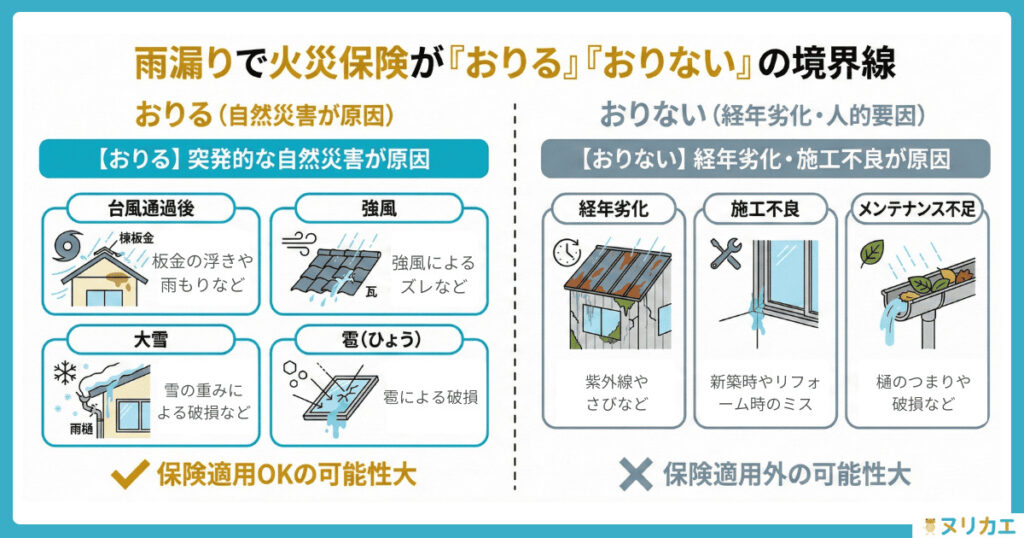

雨漏りで火災保険が「おりる」「おりない」の境界線

雨漏り修理で火災保険がおりるかどうかは、雨漏りの原因や保険会社側の審査結果に左右されるので注意してください。

そこで本章では、保険がおりるかおりないかについての明確な境界性について、分かりやすく解説していきます

【対象】台風・強風・雪などの自然災害(風災)

火災保険がおりる最大の条件は、「突発的な自然災害や事故によって建物が破損し、それが原因で雨漏りしたこと」です。これを証明できれば、保険金請求の対象となります。

具体的には、以下のようなケースが「風災・雪災」として認められやすい事例です。

火災保険の対象となる自然災害の事例

- 台風通過後に屋根の板金(棟板金)が浮き上がり、天井に雨染みができた。

- 強風で瓦が数枚ズレたり割れたりして、そこから雨水が侵入した。

- 大雪の重みで雨樋が変形・破損し、溢れた水が壁を伝って室内に漏れてきた。

- 雹(ひょう)が降って天窓(トップライト)のガラスにヒビが入り、雨漏りした。

ポイントは「いつ、どの自然災害で壊れたか」が明確であることです。

「先日の台風〇〇号のあとから雨漏りが始まった」というように、原因と結果のセットで説明できる必要があります。

【対象外】経年劣化・施工不良・人的ミス

一方で、どれだけ激しい雨漏りであっても、原因が「経年劣化(老朽化)」であれば火災保険は一切使えません。

保険はあくまで「予期せぬ事故」を補償するものであり、建物の寿命による故障は「維持管理の責任」とみなされるからです。

火災保険の対象外

- 経年劣化

・屋根や外壁の塗膜が剥がれて雨が染み込んだ

・コーキング(目地)が乾燥してひび割れている

・金属屋根全体が錆びて穴が空いた - 初期不良・施工不良

・新築時やリフォーム時の手抜き工事が原因

・本来あるべき防水シートが入っていない

(※施工した会社に責任を問うべきケース) - 人的ミス・管理不足

・ソーラーパネル設置時に屋根に穴を開けた

・ベランダの排水溝を掃除せず詰まらせた

上記の表のように、サビ、カビ、塗膜の剥がれ、コーキングの劣化などは「時間の経過とともに避けられない劣化」と判断され、審査で却下される代表的な理由です。

【要注意】ゲリラ豪雨や水濡れの扱い

判断が難しいのが「ゲリラ豪雨」や「吹き込み」です。これらは、保険会社や鑑定人の判断によって結果が分かれることがあります。

■ ゲリラ豪雨の場合

単に「雨量が多かったから漏れた」だけでは、建物の防水性能不足(経年劣化)とみなされがちです。しかし、「突風を伴うゲリラ豪雨で飛来物が当たり、窓ガラスが割れて雨が入った」というように、「風による破損」が伴っていれば風災として認められます。

■ 吹き込み(給気口などからの侵入)

強風で換気扇やサッシの隙間から雨水が吹き込んだケースは、建物自体に破損がなければ「自然災害による損害」とは認められにくい傾向にあります。ただし、強風でサッシ自体が歪んだことが原因であれば、交渉の余地があります。

【FAQ】雨漏りの保険適用に関するよくある質問

- 雨漏りの原因がわからない場合はどうすればいいですか?

-

自分で判断せず、専門業者(リフォーム会社や屋根修理業者)に調査を依頼してください。プロが屋根に登って調査し、「台風による破損の痕跡」が見つかれば保険申請が可能です。

- 3年前の台風の被害でも請求できますか?

-

はい、被害発生から3年以内であれば請求権があります。ただし、時間が経つほど「経年劣化」との区別がつきにくくなるため、できるだけ早めの申請をおすすめします。

保険金はいくらもらえる?修理費用の相場と内訳

本章では、雨漏り修理で火災保険が下りる場合、いくらもらえるかの目安についてご紹介していきます。

保険金額の決定方法と「免責金額」

火災保険で支払われる金額は、基本的に「損害額(修理にかかる費用) - 免責金額(自己負担額)」で計算されます。

例えば、台風で屋根が破損し、修理見積もりが「50万円」だったとします。このとき、契約している免責金額によって受け取れる額が変わります。

免責0円の契約

50万円(修理費) - 0円 = 50万円支給(満額)

免責5万円の契約

50万円(修理費) - 5万円 = 45万円支給

【注意】フランチャイズ方式(20万円免責など)

古い契約に多いタイプです。

「損害額が20万円を超えれば全額支給、20万円未満なら0円」という特殊なルールの場合があります。

例)損害18万円 → 支給0円 / 損害21万円 → 支給21万円

まずはご自身の保険証券を見て、「免責金額」がいくらに設定されているかを確認しましょう。

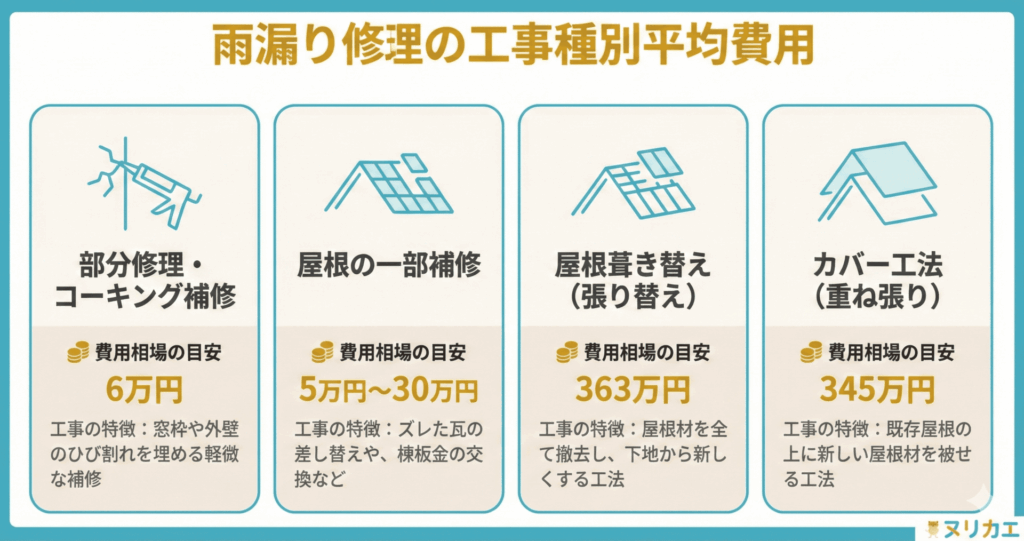

雨漏り修理の工事種別平均費用

雨漏りの修理方法にはいくつか種類があります。修理方法は修理箇所や劣化状況によって変わり、金額も大きく異なるため注意が必要です。

ヌリカエにおける施工データ2.655件では、雨漏り修理の方法別の費用相場は、部分補修が約6万円、一部補修が5万円~30万円、屋根の張り替えが約約130万円、カバー工法が円となりました。

最も高額な屋根の張り替えは、300万円を超えることも多い大規模な修理です。

※上記はあくまで平均的な相場であり、被害の範囲や使用する建材によって変動します。

実際の修理費と保険金の差額が出た場合の対応

保険会社の鑑定人が調査した結果、「申請した見積もり額よりも低い認定額(保険金)」しか降りないケースは珍しくありません。保険会社側の基準単価が市場価格より安く設定されていたり、一部が「経年劣化」と判定され減額されるためです。

もし保険金が修理費に足りなかった場合は、以下の対応を検討しましょう。

- 自己資金を足して完全に直す:

将来の安心のために、差額を払ってしっかり修理する。 - 工事内容を調整する:

業者と相談し、支給された保険金の範囲内で収まるような「応急処置」や「部分修理」にプランを変更する。 - 工事を見送る:

保険金は「見舞金」として受け取り、修理は行わないことも可能です(ただし、放置すれば雨漏りは悪化するため非推奨です)。

【重要】契約は「保険金確定後」に!

「保険金が絶対に出るから大丈夫」と言って、保険金額が確定する前に工事契約を迫る業者には注意してください。もし保険金が出なかった場合、全額自己負担になってしまいます。

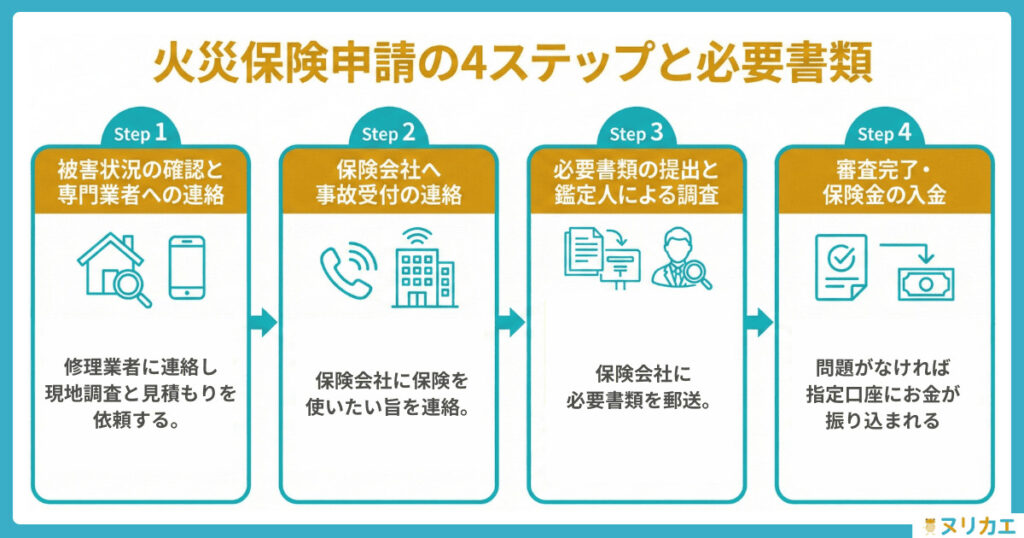

【3年以内】自分でできる火災保険の申請手順と必要書類

本章では、火災保険を申請する手順と必要書類などについて分かりやすく解説していきます。

申請の流れ(発見〜業者連絡〜鑑定〜入金)

火災保険の申請は、基本的に加入者本人(契約者)が行います。代行業者に丸投げせず、以下のステップで進めるのが最も安全で確実です。

申請は業者が協力してくれることもあるので、不明点などがある場合は相談してみましょう。

証拠写真の撮り方と修理見積もりの準備

審査を通すための最大の鍵は「被害写真」です。保険会社は写真も見た上で「自然災害かどうか」を判断するため、撮り方一つで結果が変わることもあります。

証拠写真の撮り方

- 「引き」と「寄り」の両方を撮る

建物の全景(どこの家か分かる写真)と、被害箇所のアップ(破損の詳細が分かる写真)の2種類が必要です。 - 多角度から撮る

破損箇所を正面だけでなく、下から、横からなど複数の角度から撮影します。 - 屋根の上は業者に任せる

屋根の上の撮影は危険です。無理に自分で登らず、見積もりを依頼した業者にお願いして撮影してもらいましょう(多くの業者は無料で行ってくれます)。

証拠写真がなければ申請ができないケースが多いため、こちらのポイントを参考に必ず撮っておくようにしましょう。

いつまでに申請すべき?「時効」のルール

火災保険の請求期限(時効)は、保険法により「損害発生日の翌日から3年」と定められています。

3年を過ぎると、どれだけ正当な理由があっても請求権が消滅してしまいます。また、時間が経てば経つほど「台風による傷なのか、経年劣化による傷なのか」の区別がつかなくなり、認定されにくくなります。

「そのうち直そう」と放置せず、被害に気づいたらすぐに申請手続きを始めることが、認定率を高めるポイントです。

申請トラブルと特殊ケース(賃貸・悪徳業者)

火災保険を使えば安く雨漏り修理できるため、悪徳業者がこれを利用することもあります。保険を利用した営業に騙されないように注意が必要です。

本章では、悪徳業者や賃貸物件における契約上の注意点についてご紹介していきます。

「0円で直せる」と謳う悪徳業者・申請代行に注意

「火災保険を使えば自己負担0円でリフォームできます」と甘い言葉で近づいてくる業者には、細心の注意が必要です。国民生活センターにも、保険申請サポートに関する相談が急増しています。

【よくある悪質トラブルの手口】

- 高額な手数料・解約金:

「申請代行手数料」として保険金の30〜50%を請求される。契約後に工事を断ろうとすると、高額な違約金を請求される。 - 虚偽申請の強要:

経年劣化とわかっていながら「台風で壊れたことにして申請しましょう」とそそのかす(※詐欺罪に問われるリスクがあります)。 - 保険金目的の手抜き工事:

保険金が降りた途端に連絡が取れなくなったり、粗悪な工事で済ませたりする。

基本的に「申請代行」を依頼する必要はありません。信頼できる地元の修理業者であれば、通常の見積もり作成の一環として、写真撮影や書類作成のアドバイスを無料(または適正価格)で行ってくれます。

賃貸物件で雨漏りした場合の責任と保険

アパートやマンションなどの「賃貸物件」に住んでいる場合、建物の修理責任は原則として「大家さん(貸主)」にあります。

入居者が勝手に業者を呼んで修理するのはNGです。火災保険の申請も、建物の所有者である大家さんが行います。

入居者がやるべきこと

雨漏りを発見したら、すぐに管理会社または大家さんに連絡してください。もし連絡が遅れて家財(家具やパソコンなど)が濡れてしまった場合、その家財の補償に関しては、入居者が加入している「家財保険」が使える可能性があります。

保険がおりなかった場合の最安修理プラン

「経年劣化」と判定され、保険がおりなかった場合でも、雨漏りを放置するわけにはいきません。予算を抑えて修理する方法を検討しましょう。

予算を抑えて修理する主な方法は以下の通りです。

- 部分修理(応急処置):

原因箇所だけを特定し、コーキング補修や一部張り替えで対応する。数万円〜十数万円で済むことが多いですが、あくまで一時的な処置です。 - カバー工法:

屋根全体が劣化している場合、古い屋根を撤去せずに上から新しい屋根を被せる工法。葺き替え(全交換)よりも費用を安く抑えられます。

まとめ

本記事では、雨漏りと火災保険の関係について解説してきました。重要なポイントを改めて整理します。

火災保険を利用した雨漏り修理のポイント

- 火災保険は「火事」だけでなく、台風・強風・雪などの「自然災害(風災)」による雨漏りも補償対象となる。

- ただし、「経年劣化(老朽化)」や「施工不良」が原因の場合は対象外となる。

- 申請期限は被害発生から3年以内。時間が経つほど認定されにくくなるため、早めの行動が重要。

- 申請手続きは自分で行い、怪しい「申請代行業者」や「0円勧誘」には乗らないこと。

雨漏りの原因が「風災」なのか「経年劣化」なのか、素人が見た目だけで判断するのは非常に困難です。

自己判断で諦めてしまったり、逆に無理な申請をしてトラブルになったりするのを防ぐためにも、まずは実績のある専門業者に現地調査を依頼することが解決への最短ルートです。

プロの目で屋根や外壁の状態を確認してもらい、「自然災害の痕跡」があれば見積もりを作成してもらいましょう。調査の結果、もし経年劣化だったとしても、予算に合わせた修理プランを相談することができます。

関連記事

-

【2026年最新】屋根塗装の相場は?内訳ごとの単価や費用事例をシミュレーション付きで解説!

【2026年最新】屋根塗装の相場は?内訳ごとの単価や費用事例をシミュレーション付きで解説! -

外壁塗装の費用を安くする方法11選を解説!

-

外壁塗装の相場はいくら?20坪・30坪・40坪など坪数別の費用相場をシミュレーター付で解説!

-

外壁ひび割れ補修の費用相場を徹底比較!クラックの種類・補修方法・DIYと業者依頼を解説

-

アルミサイディングの塗装は必要?リフォーム時期の目安や塗装方法

-

雨漏りの修理費用は?見積もり2,970件の平均費用や火災保険・助成金の活用についても解説!

-

30坪の外壁塗装の費用相場は?内訳ごとの単価や見積もり事例を紹介!

-

40坪の外壁塗装費用相場は80~130万円。費用内訳も解説!