外壁塗装に火災保険を使えば無料?状況別での適用可否や申請の流れを分かりやすく解説!

あなたのお家

外壁塗装するといくら?

火災保険を申請すれば外壁塗装は無料でできます!

こんな勧誘を受けたことはありませんか?

火災保険を使って無料で外壁塗装を行えるのは、実はかなり限られたケースだけです。また、実際に被災した場合でも加入している保険の種類によっては補償を受けられない場合もあるためご注意ください。

そこで本記事では「外壁塗装に火災保険は使えるの?」という疑問への答えから、状況別での保険適用可否や申請の流れなどについて分かりやすく解説します。

この記事を監修しました

株式会社Speee

小林 成光

所有資格

外壁アドバイザー、外装劣化診断士、ホームインスペクター

専門分野

外壁工事

職業

外壁アドバイザー、外装劣化診断士、ホームインスペクター

600件以上の現地調査を実施する過程で得た専門性を生かし、日本発のネット見積もりシステムでビジネスモデル特許を取得。ヌリカエにて、外装工事の専門家として、顧客・加盟企業のサポート・コラムの監修に従事。

外壁塗装の火災保険適用は自然災害時のみ!

外壁塗装に火災保険が使えるかどうかは、「火災や自然災害が原因で外壁塗装をすることになったかどうか」によって変わる点に注意が必要です。

火災や自然災害が原因で外壁塗装をすることになったのであれば、火災保険を使えます。しかし、外壁の自然劣化によって外壁塗装が必要になったのであれば、火災保険は使えません。

そもそも火災保険というのは、万が一の火災や予測不能な自然災害による損害を補償するために加入するものです。そのため、自然に劣化した外壁を塗装する場合は補償対象には入りません。

また、地震による損害は火災保険の対象外となりますので注意しましょう。別途、地震保険というものがあります。

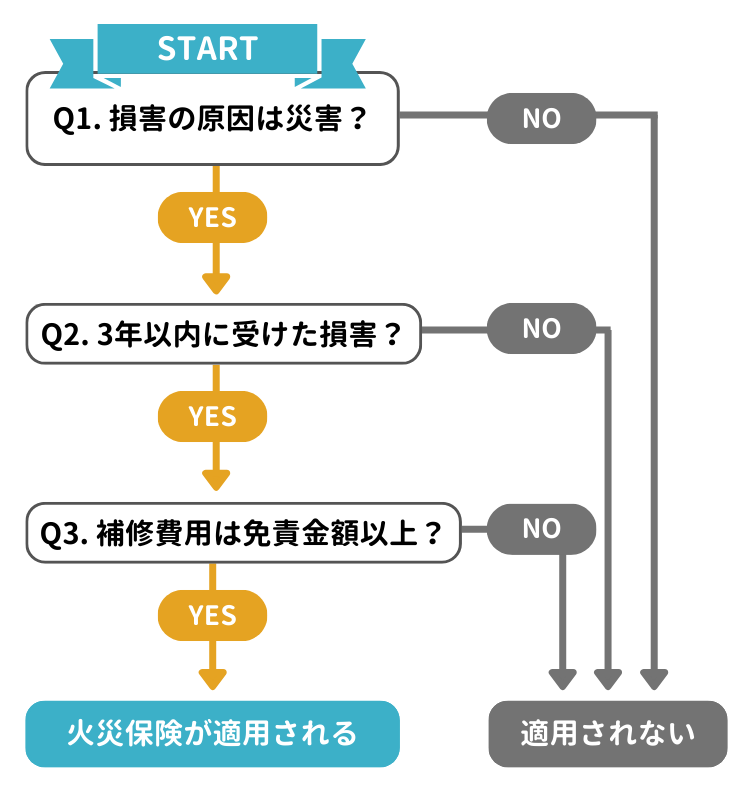

外壁塗装に火災保険を適用するための条件は、先ほどご紹介した「火災・自然災害によるもの」を含めると以下の3つです。

損害から3年以内に申請を行うこと

補修費用が免責金額よりも高いこと

外壁塗装に火災保険が使えるかは、以下のフローチャートも参考にしてご確認ください。

ここからは、後2つの条件について詳しくご紹介します。

その他火災保険の適用条件

火災または自然災害が原因の外壁塗装であっても、火災保険の適用を受けるには下記2つの条件を満たさなければなりません。

補修費用が免責金額よりも高いこと

「火災・自然災害によって外壁塗装が必要になった」という方は、上記2つの条件にあてはまっているかも併せて確認しましょう、

それぞれの条件について詳しくご紹介します。

損害から3年以内に申請を行うこと

火災保険による補償を受けるためには、損害を受けてから3年以内に申請を行う必要があります。「5年前の台風が原因で外壁塗装が必要になった」といったケースでは適用ができないので注意しましょう。

なお、すでに自費で外壁塗装を行ってしまっていても、3年以内であれば工事の請求書をもとに保険金を申請することが可能です。さらに、内容によっては追加工事にも申請が認められます。

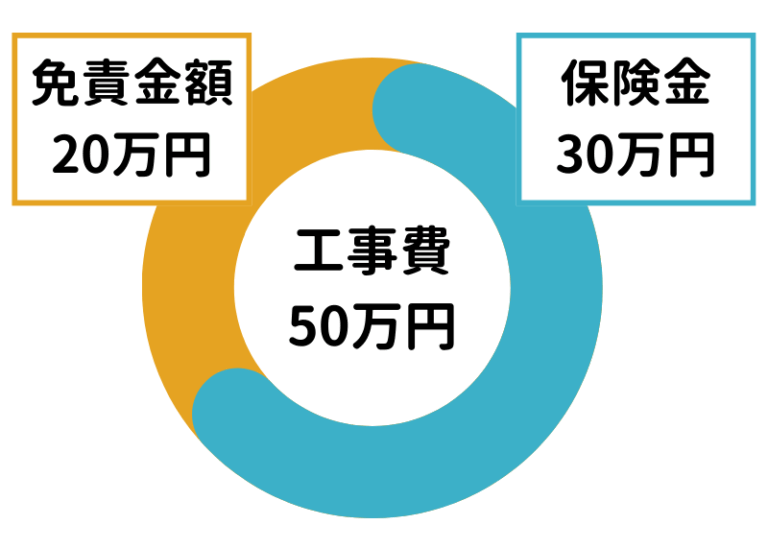

補修費用が免責金額よりも高いこと

免責金額とは、補償を受けるときに加入者が負担する金額のこと。たとえば、外壁塗装の工事費が50万円で、免責金額が20万円に設定されていた場合、受け取れる保険金は以下の通りです。

つまり、保険金を受けとるには外壁塗装の工事費が免責金額よりも高いことが条件です。

免責金額は火災保険に加入するときに契約者が決めます。契約情報を参照して「免責金額」「自己負担額」などと表記されている項目を確認してみてください。

【状況別】こんなときは火災保険が適用される?

外壁塗装に火災保険が適用されるのは、自然災害によって生じた不具合を直す場合のみということをご紹介しました。

そこで本章では、より具体的な状況別に外壁塗装で火災保険が適用できるかについて詳しくご紹介します。

下記の5つの状況ごとに、火災保険が適用されるかを確認していきましょう。

- 台風によって外壁塗装が必要になったとき

- 水害によって塗装が必要になったとき

- 外壁の剥がれを直すとき

- 外壁や屋根の苔を綺麗にするとき

- サイディング外壁を塗装するとき

台風によって外壁塗装が必要になったとき

台風によって外壁塗装が必要になったときは、火災保険が適用されます。

台風による被害は、火災保険の補償対象である「風災」にあたるため、それによって必要になった塗装には保険が適用されます。物が飛んできて塗装が削れた場合などは、火災保険を使って無料で塗装できる可能性が高いです。

また、火災保険には補償対象となる災害が決められています。一般的な火災保険では「火災」「破裂・爆発」「落雷」「風災」「雪災」の6つが補償対象です。

それでは、自然災害の一つである洪水などの「水害」により必要となった外壁塗装には保険が適用されるのでしょうか。事項で詳しくご紹介します。

水害によって塗装が必要になったとき

洪水などの水害によって外壁塗装が必要になったとき、火災保険が適用されるかは加入中の保険の種類によって変わります。

一般的な火災保険である「住宅火災保険」の場合、水害は補償対象に入っていないため保険は適用されません。

住宅に関する総合的な損害を補償対象とする「住宅総合保険」の場合、水害は補償対象です。住宅総合保険は、住宅火災保険が補償する6つに加えて「水害」「水濡れ」「盗難」「物体衝突」「暴行・破壊」の6つに補償対象が広がります。

ご加入中の火災保険の種類は、保険証券に記載されていますので、どちらに加入しているか確認しておきましょう。

外壁の剥がれを直すとき

外壁の剥がれを直す場合、火災保険が適用されるかは剥がれの原因が災害によるものなのかによって変わります。

火災や風災、水害などが剥がれの原因である場合は、火災保険が適用される可能性が高いです。経年劣化や故意、過失によって剥がれた場合は火災保険の適用は難しいでしょう。

火災保険は、あくまでも災害によって生じた損害を補償するものです。そのため、経年劣化など災害が原因でない場合には保険が適用されません。

外壁や屋根の苔を綺麗にするとき

外壁や屋根の苔を綺麗にする場合、火災保険の適用は難しいでしょう。

苔の発生は災害が原因と断定するのが難しいため、経年劣化の扱いになる可能性が高いです。

水害などにより長期間にわたって外壁や屋根が濡れていたことが苔の原因であると分かる場合は、火災保険が適用できるケースがあるでしょう。

しかし、こうしたケースは非常に限定的であるため、苔の除去に火災保険を適用することは現実的ではありません。

サイディング外壁を塗装するとき

サイディングの塗装をするとき、火災保険が適用されるかは塗装のきっかけによって変わります。

これまでご紹介した通り、外壁塗装に火災保険が適用されるかは災害による損害を受けたかどうかがポイントです。

サイディングであってもモルタルであっても、塗装のきっかけが災害であれば保険が適用され、経年劣化によるものであれば保険は適用されません。

火災保険申請の流れ

実際に火災保険を申請するときは、以下のような手続きを踏むことになります。

<火災保険の申請の流れ>

- 業者に連絡して、破損箇所を見てもらう

- 工事の必要があれば、見積書をもらう

- 保険会社に申請をする

- 保険会社の指示にしたがって、必要書類を用意

- 必要書類を保険会社に送る

- 鑑定人が自宅を調査し、受給の可否と補償金額を決定

- 受給が決定した場合、保険金が支払われる

①業者に連絡して、破損箇所を見てもらう

まずは塗装業者やリフォーム業者に現地調査をしてもらい、家の破損の状況を確認してもらいます。

この際、「火災保険申請を考えている」と伝えておくと、その後の流れがスムーズです。

②工事の必要があれば、見積書をもらう

専門業者の確認の上、工事の必要があれば、業者から見積書を取得しましょう。

③保険会社に申請をする

②で取得した見積書をもとに、保険会社に申請をしましょう。

申請方法は、ご契約中の火災保険のHPやパンフレットなどに記載されています。

④保険会社の指示にしたがって、必要書類を用意

申請後は、保険会社の指示に従って、以下のような書類を用意しましょう。

<火災保険の申請に必要な書類>

- 保険金請求書

- 修理内容の見積書

- 被害がわかる写真

写真などは、業者に依頼すれば撮影してもらうことができます。

屋根などの場合は自分で撮影すると危険なので、業者に撮影してもらいましょう。

⑤必要書類を保険会社に送る

④の必要書類が揃ったら、保険会社に送付しましょう。

この送付が終われば、申請が完了となります。

⑥鑑定人が自宅を調査し、受給の可否と補償金額を決定

申請後、保険会社から鑑定人が派遣され、ご自宅の被害状況の確認と補償額の決定をします。

ここで申請が却下されることもあるので注意してください。

もらえる火災保険金の額は、契約中の火災保険の契約内容によって異なります。

火災保険には大まかに分けると「フランチャイズ方式」と「エクセス方式」があり、どちらの方式の火災保険かによって免責金額と支払われる保険金が変わるのです。

| 火災保険の種類 | 免責金額(自己負担額) | 支払われる保険金 |

|---|---|---|

| フランチャイズ方式 | 一般的には20万円 | 損害額が免責金額を超えると全額補償 超えない場合は0円 |

| エクセス方式 | 保険による or 契約者が選択 | 損害額が免責金額を超えた場合、 損害額から免責金額を差し引いた金額を補償 超えない場合は0円 |

例えば、損害額が100万円の場合、フランチャイズ方式では100万円全額が支払われ、免責金額10万円のエクセス方式の場合には90万円が支払われます。

近年ではエクセス方式の火災保険が主流となっているので、火災保険での外壁塗装を検討する場合は、事前にご自身の免責金額を確認しておきましょう。

⑦受給が決定した場合、保険金が支払われる

鑑定人による調査が完了後、問題がなければ保険金の受給が確定し、保険金が支払われます。

火災保険金の支払い期限は「保険法」と呼ばれる法律で定められており、保険金の請求手続きが完了した日から30日以内に支払われるのが原則となっています。

請求内容と損害状況の確認がスムーズにすすめば、1週間以内に振り込まれることもあります。

しかし、これはあくまでも原則であり、現地調査や請求内容の確認等に時間がかかる場合には30日を超えるケースも。

特に、大規模な台風のあとなどは請求が集中するため、請求内容の確認に時間がかかり、支払いが遅れることがあります。

火災保険申請は専門業者に相談しよう

ここまでで火災保険の申請の流れをご紹介しました。

しかし、これだけ読んでも、具体的になにをしなければいけないのかは分かりづらいですよね。

火災保険の申請は業者が段取りを含めて申請のサポートをしてくれることがほとんどなので、施主自身が無理にすべてを覚えておく必要はありません。

必要な書類なども、施主が保有している書類以外は業者が火災保険の申請に合わせて作成してくれます。

そのため、基本的には「火災保険の申請の詳細は業者に聞く」と考えて問題ありません。

ただし、業者に火災保険の申請のアドバイスを受ける場合には、信頼できる業者なのかどうかはきちんと判断しましょう。

【詐欺に注意!】火災保険適用時のトラブルと注意点

「そもそも、火災保険で外壁塗装をしてしまってデメリットはないの?」

火災保険で外壁塗装が無料になるなんて夢のような話で、いまいち信じきれないということもありますよね。

うまい話には裏がある……と、外壁塗装に火災保険を適用することのデメリットが気になる方もおられるのではないでしょうか。

結論としては、外壁塗装に火災保険を適用すること自体には、デメリットはありません。

火災保険は保険金額内であれば何度でも申請でき、申請回数で保険料があがることもないからです。

しかし、業者の中には、火災保険での外壁塗装を詐欺手段として使っている業者や、虚偽申請による保険金の不正受給を薦めている業者が一定数存在します。

このような悪徳の業者に引っかかってしまう可能性があることが、火災保険で外壁塗装をするデメリットといえるでしょう。

実際、この「保険金利用のリフォーム」に関するトラブルは多発しており、国民生活センターや日本損害保険協会も注意喚起しています。

<火災保険をつかったリフォームのトラブル>

こういったトラブルに巻き込まれないために確認すべきことを、以下でお伝えします。

「無料で修理できます」と断言する業者には要注意

まず知っておくべきなのは、「必ず無料で修理できます」と断言する業者は危険であるということです。

もちろん保険金がおりて修理費用が無料になることはありますが、それは保険のプラン次第です。

契約内容をしらない第三者が「無料で工事できます」とは絶対に言えないのです。

「絶対に保険金が使えます」となどと言われてもすぐには契約せず、まずは加入している保険内容を確かめ、保険会社に連絡してみましょう。

工事の申込書に不審な記述がないか必ず確認

以前、「工事の申込書をよく読むと『保険金が少なく工事ができない場合、30%の手数料を払う』といった記載がされていた」というケースがありました。

この場合は、突然セールスマンが訪れ、屋根に登ったあとに「火災保険をつかえば無料で修理ができる」と勧誘され、その場で申込書にサインをしたそうです。

申込書の内容を詳しく確認しなかったために、トラブルに発展したケースです。

「工事のクーリングオフはできるが、手数料を払ってもらうことは法律上きまっている」と迫り、話のままに契約したように見せかけ、あとから手数料や違約金を請求されれるケースもあります。

塗装工事自体詐欺の多いリフォームではありますが、火災保険の申請を行う場合には特に注意が必要です。

保険金を一部業者に支払う契約は詐欺

契約条件として、「保険金の20%を申請手数料として業者に支払う」などの条件を設けている業者はほぼ間違いなく悪徳業者です。

火災保険の保険金はあくまで修理費用の補償として支払われるものであり、一部を業者に渡すような契約は保険金の本来の用途からはずれています。

虚偽申請は契約者も責任を問われる

「経年劣化による破損を自然災害による破損と偽り、火災保険を申請した」という話もよくあります。

施主が自然災害による破損ではないと伝えても、「こちらでうまく申請します」と誤魔化すこともあるようです。

虚偽申請は保険会社との契約違反になるため、絶対に避けましょう。仮に虚偽申請した場合、保険契約の解除・保険金の返金を求められます。

また、最悪の場合、契約者(施主)も業者とともに詐欺の共謀者として刑事上の責任を問われます。

虚偽の理由での申請を進められた場合は、必ず断ってください。

記事のおさらい

外壁塗装に火災保険を適用するための条件は?

外壁塗装に火災保険を適用するためには、以下の3つの条件を満たす必要があります。詳しく知りたい方は外壁塗装の火災保険適用は自然災害時のみ!をご覧ください。

①外壁・屋根の破損が災害によるものであること

②被災から3年以内に申請を行うこと

③工事費用が火災保険の免責金額を超えること

外壁塗装に火災保険を適用するときの流れは?

外壁塗装で火災保険を使うときの流れは、通常の火災保険申請の流れと変わりません。

大まかなステップは下記の通りになります。

①業者に連絡して、破損箇所を見てもらう

②保険会社に申請をする

③必要書類を保険会社に送る

④鑑定人による自宅調査

⑤保険金が支払われる

火災保険の申請手順について詳しく知りたい方は火災保険申請の流れをご覧ください。