屋根修理に火災保険は使える?経年劣化の場合は?適用条件や申請方法を解説!

あなたのお家

外壁塗装するといくら?

屋根の修理が必要になったとき、修理費用の高さに戸惑っていませんか?費用を抑えるために「火災保険で屋根修理ができる」と聞いても、自分のケースで本当に使えるのか判断がつきにくいものです。。

この記事では、火災保険が使えるケース・使えないケースの見分け方から、いくら戻るか、申請の流れ、使えないときに安く直す方法まで、丁寧に解説します。

この記事を監修しました

株式会社Speee

小林 成光

所有資格

外壁アドバイザー、外装劣化診断士、ホームインスペクター

専門分野

外壁工事

職業

外壁アドバイザー、外装劣化診断士、ホームインスペクター

600件以上の現地調査を実施する過程で得た専門性を生かし、日本発のネット見積もりシステムでビジネスモデル特許を取得。ヌリカエにて、外装工事の専門家として、顧客・加盟企業のサポート・コラムの監修に従事。

この記事でわかること

- 屋根修理に火災保険が使える3条件

- 保険金でいくら戻るか

- 申請の流れと必要書類

- 保険が使えないときに屋根修理を安くする方法

屋根修理に火災保険は使える?使えるケース・使えないケース

屋根修理に火災保険が使えるかどうかは、被害の原因が「自然災害」か「経年劣化」かで決まります。台風や大雪などの自然災害が原因なら対象、経年劣化や施工不良が原因なら対象外です。

こちらは、あなたの屋根修理に火災保険が使えるのかと使える場合の自己負担額の目安がわかる簡易的判定ツールです。記事で詳細を読む前にぜひご活用ください。

10秒でわかる

※本シミュレーションは一般的な火災保険の補償条件と当社の費用相場に基づく目安です。実際の適用可否・保険金額は、ご契約の補償範囲・免責方式・保険会社による鑑定で決まります。正確な金額は現地調査と保険会社への確認が必要です。

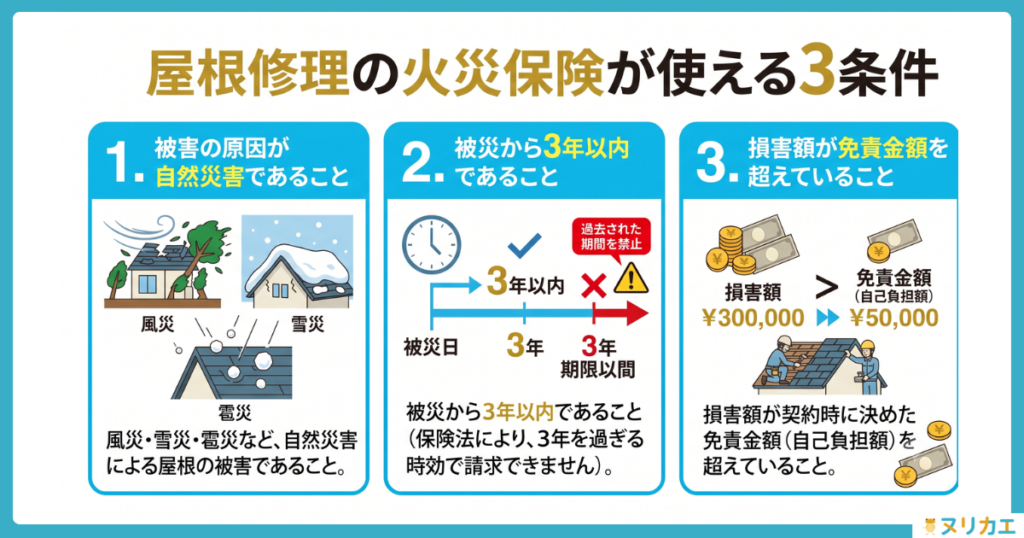

屋根修理の火災保険が使える3条件

火災保険で屋根修理をするには、次の3つの条件すべてを満たす必要があります。ひとつでも欠けると保険金は支払われません。

「3年以内」という期限は、保険法が定める保険金請求権の消滅時効にもとづくものです。被災から3年を過ぎると、自然災害による損害であったとしても、原則として請求できなくなるので、注意が必要です。

屋根修理に火災保険が使える3条件

- 屋根の破損が自然災害(風災・雪災・雹災など)によるものであること

- 被災から3年以内に申請すること

- 修理費用が火災保険の免責金額を超えること

屋根修理の火災保険が使える具体例

火災保険の「風災・雪災・雹災」補償は、次のような自然災害による屋根の破損を対象とします。いずれも突発的な事故である点が共通しています。

| 被害の種類 | 屋根で起こりやすい被害の例 |

|---|---|

| 風災(台風・強風) | 瓦や棟板金の飛散、スレートの割れ、雨樋の破損 |

| 雪災(大雪・雪解け) | 雪の重みによる屋根材の変形、雨樋の歪み |

| 雹災(ひょう) | 屋根材・天窓・カーポート屋根の割れや穴あき |

| 落雷 | 落雷による屋根・アンテナの破損、火災 |

| 飛来物 | 飛んできた物の衝突による屋根材の破損 |

これらの被害で屋根の修理が必要になった場合、加入している火災保険の補償対象になる可能性があります。台風の後に雨漏りが始まったケースなども対象になり得ます。

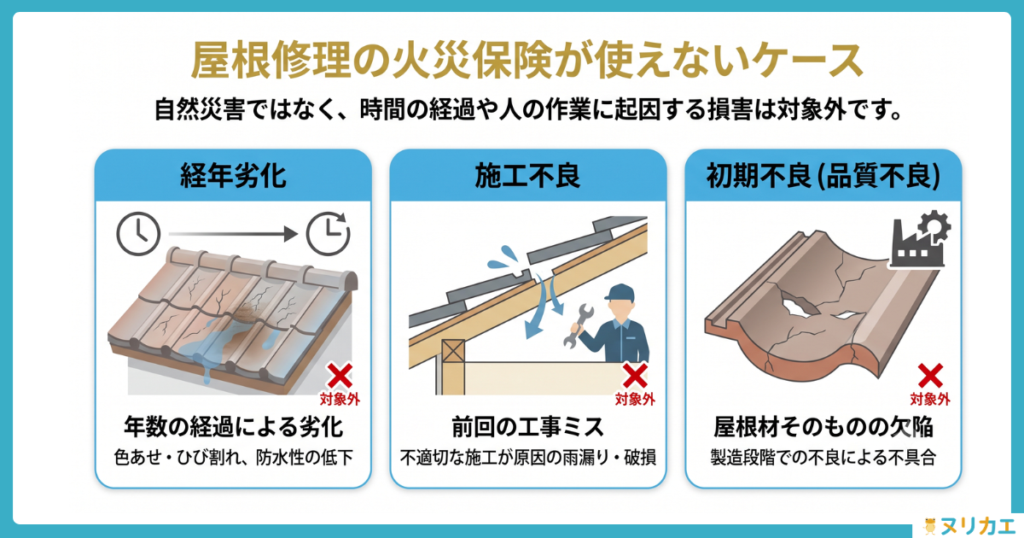

屋根修理の火災保険が使えないケース

一方で、次のような原因による屋根の傷みは火災保険の対象外です。自然災害ではなく、時間の経過や人の作業に起因する損害だからです。

火災保険が使えない主なケース

- 経年劣化:年数の経過による色あせ・ひび・防水機能の低下

- 施工不良:前回の工事のミスが原因の雨漏り・破損

- 初期不良(品質不良):屋根材そのものの欠陥による不具合

屋根材メーカーや保険会社も、経年劣化・施工ミス・地震による損害は補償されないと明示しています。経年劣化の屋根を「災害による被害」と偽って申請することはできません。

屋根修理の火災保険「経年劣化と災害の境界」はどう判断される?

実際の屋根は、経年劣化と災害被害が入り混じっていることが少なくありません。この境界は、最終的に保険会社が派遣する鑑定人の調査で判断されます。

判断のポイントになるのは、被害の状況が特定の災害と整合するかどうかです。破損の形状・範囲、被災日と申請内容の一致などが確認されます。

そのため、被災箇所の写真や被災日の記録を残しておくことが重要です。自己判断が難しい場合は、屋根修理業者に被害調査を依頼し、原因についての見解を確認しておくとよいでしょう。

雨漏りが起きている場合の火災保険の適用可否は、下記の記事でも詳しく解説しています。

屋根修理の火災保険でいくら戻る?

3条件を満たす場合、火災保険からは屋根の修理にかかる費用に基づき、保険金として支払われます。つまり「いくら戻るか」は、修理費用そのものが目安になります。

まずは屋根修理の費用相場を確認し、そのうえで自己負担(免責金額)の考え方を整理します。

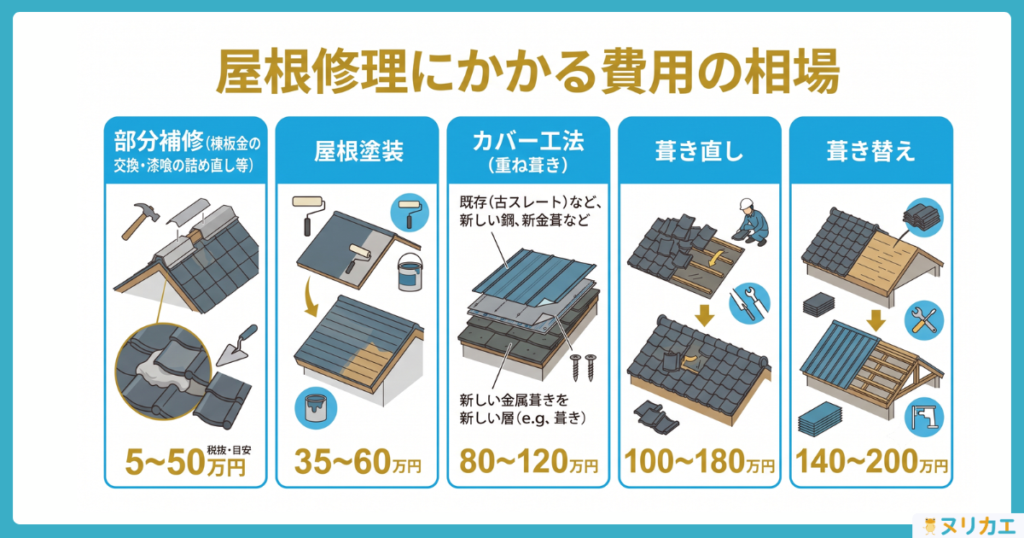

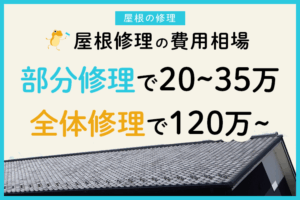

屋根修理にかかる費用の相場

屋根修理の費用は、工事の種類によって大きく変わります。ヌリカエが保有する実際の見積もりデータをもとにした工事別の費用相場は次のとおりです。

| 修理・工事の種類 | 費用相場(税抜・目安) |

|---|---|

| 部分補修(棟板金の交換・漆喰の詰め直し等) | 5〜50万円 |

| 屋根塗装 | 35〜60万円 |

| カバー工法(重ね葺き) | 80〜120万円 |

| 葺き直し | 100〜180万円 |

| 葺き替え | 140〜200万円 |

より具体的な相場は、屋根材・工法別に解説した下記の記事もあわせてご確認ください。

さらに、ヌリカエが実際の見積もりデータを集計した屋根工事の㎡単価(成約ベース・税抜)は次のとおりです。修理費用がおおよそ相場の範囲内かを確かめる目安になります。

| 屋根工事 | ㎡単価の中央値 | 相場レンジ(中央50%) | データ件数 |

|---|---|---|---|

| カバー工法(重ね葺き) | 約1,500円/㎡ | 660〜4,500円/㎡ | 694件 |

| 葺き替え | 約1,900円/㎡ | 800〜6,500円/㎡ | 704件 |

| 足場 | 約700円/㎡ | 550〜800円/㎡ | 1,863件 |

* こちらはヌリカエの見積もりデータ(工事内訳ベース・上記件数)にもとづく参考値です。屋根の面積や劣化状況、足場の要否によって総額は変動します。

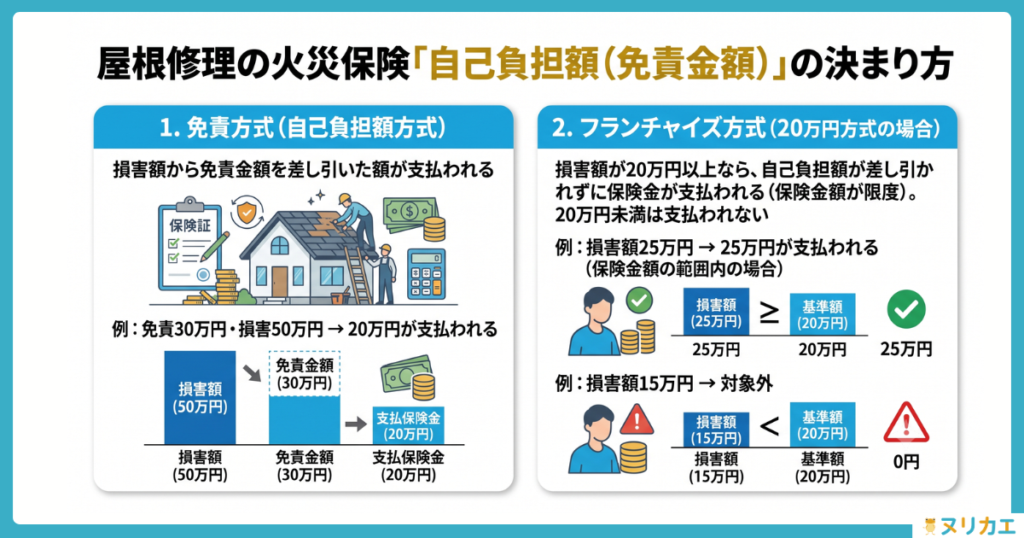

屋根修理の火災保険「自己負担額(免責金額)」の決まり方

火災保険には免責金額(自己負担額)が設定されていることがあり、この方式によって受け取れる保険金が変わります。方式は大きく2種類です。

| 方式 | 仕組み | 例 |

|---|---|---|

| 免責方式(自己負担額方式) | 損害額から免責金額を差し引いた額が支払われる | 免責30万円・損害50万円 → 20万円が支払われる |

| フランチャイズ方式(20万円方式の場合) | 損害額が20万円以上なら、自己負担額が差し引かれずに保険金が支払われる(保険金額が限度)。20万円未満は支払われない | 損害額25万円 → 25万円が支払われる(保険金額の範囲内の場合)/損害額15万円 → 対象外 |

近年の契約は免責方式が主流ですが、以前に契約した火災保険には損害額が一定額(例:20万円)以上のときに自己負担額が差し引かれないフランチャイズ方式も残っています。ご自身の契約がどちらかは、証券や約款で確認できます。

なお、どちらの方式でも支払われる保険金は契約時に設定した保険金額が限度です。

金額は保険会社が認定した損害額(事故発生直前の状態に復旧するために必要な費用など)をもとに算定されるため、修理の見積額がそのまま支払われるとは限りません。

屋根修理の火災保険の保険金は何に使ってもいい?

火災保険の保険金は損害に対して支払われるもので、使い道に法律上の細かな指定はありません。修理見積書を提出するのは、保険会社が支払額を判断するための資料として必要だからです。

とはいえ、保険金は屋根の修理費用に充てるのが基本です。被害を放置すると雨漏りやシロアリ、大規模修繕へと発展し、かえって費用がかさむおそれがあります。

また、本来の屋根修理に保険金を使用せず、他の目的に使って被害を放置した場合、もし次に同じ箇所が別の自然災害で被害に遭っても、保険金が支払われない、あるいは契約解除になるリスクがあります。

なお、契約する業者によっては「保険金を修理に充てること」が前提になっている場合があります。契約内容をよく確認してください。

屋根修理の火災保険|申請の流れと必要書類

火災保険の申請と聞くと難しく感じますが、流れを押さえれば難しくありません。ポイントは、修理業者を探すより先に保険会社へ連絡することです。

火災保険 申請の流れ

- 保険会社に問い合わせて申請書類を入手する

- 屋根修理業者から見積書と被災箇所の写真をもらう

- 書類に記入して保険会社へ送付する

- 保険鑑定人の現地調査を受ける(受理後に保険金が支払われる)

屋根修理の火災保険の必要書類

自然災害による屋根修理を申請する際は、基本的に次の3点の書類が必要です。加入先によって様式が異なるため、保険会社や代理店に確認するとスムーズです。

| 必要書類 | 内容・入手先 |

|---|---|

| 保険金請求書 | 保険会社に連絡すると届く。請求日・事故発生日・証券番号・振込口座などを記入 |

| 修理見積書 | 屋根修理業者に依頼して作成。費用項目・内訳がわかるもの |

| 被災箇所の写真(罹災写真) | 被害の状態がわかる写真。屋根上は危険なため業者に撮影を依頼 |

屋根に上っての撮影は転落の危険があります。写真撮影は無理をせず、必ず修理業者に依頼してください。

ステップ①保険会社へ問い合わせ・書類入手

被災したら、まず加入先の保険会社に連絡して申請書類を取り寄せます。大規模災害の直後は問い合わせが集中し、書類の到着まで時間がかかることがあります。

連絡時には、次の情報を伝えられるよう準備しておくと手続きが早く進みます。

- 被害の発生日・時間

- 被害の発生場所

- 被害の状況

保険会社の相談窓口一覧

主要な損害保険会社の事故・被害の連絡先は次のとおりです。ご自身の加入先の窓口へご連絡ください。

| 保険会社名 | 事故・被害の連絡先 |

|---|---|

| ソニー損保 | 事故連絡用ウェブサイト(24時間365日) 電話:0120-715-155(24時間365日) |

| 楽天損保 | ウェブでの事故連絡(24時間365日) 電話:0120-120-555(24時間365日) |

| 東京海上日動 | 事故のご連絡について 電話:0120-119-110(24時間365日) |

| 損保ジャパン | インターネットでのご連絡(24時間365日) 電話:0120-727-110(24時間365日) |

| 三井住友海上 | インターネットからの事故のご連絡 電話:0120-258-189(24時間365日) |

| あいおいニッセイ同和損保 | 事故のご連絡(インターネット) 電話:0120-985-024(24時間365日) |

| AIG損保 | インターネットでのご連絡 電話:0800-919-4101(24時間365日) |

| 日新火災 | 事故受付窓口【自動車以外】 電話:0120-232-233(24時間365日) |

※連絡先は執筆時点(2026年7月)のものです。最新の窓口・電話番号は各社公式サイトでご確認ください。

ステップ②修理業者から「工事の見積書」と「被災箇所の写真」をもらう

保険会社への連絡と並行して、屋根修理業者に被害調査と見積もりを依頼します。このとき「火災保険の申請を検討している」と事前に伝えておくと、その後のやり取りがスムーズです。

見積書を受け取る際は、申請に使う被災箇所の写真もあわせてもらいましょう。

ちなみに、屋根修理にかかる費用・火災保険申請の経験などは業者によって異なるので、複数社から相見積もりをとった上で依頼する業者を決定することをおすすめします。

ステップ③書類を記入して保険会社へ送付

「保険金請求書」「事故状況説明書」「工事の見積書」「被災箇所の写真」の4点がそろったら、保険会社に送付してください。

送付した内容をもとに、保険会社が申請を受理するかどうかを判断します。

ステップ④保険鑑定人の現地調査を受ける

申請後、内容が事実かどうかを確認するため、保険鑑定人が現地を訪問することがあります。これは不正請求を防ぐための手続きです。

調査で申請内容と住宅の状況に矛盾がないかを確認し、保険金の支払い可否や金額が最終決定されます。

支払いまでの期間は保険会社や被害規模によって異なり、大規模災害時は通常より時間がかかります。

まず保険会社に相談を

申請の入り口で最も大切なのは、業者と契約する前に、必ず保険会社・代理店へ相談することです。

請求資料の入手が遅れると、保険金の支払いも後ろ倒れになります。入金後に修理開始する場合、時間の経過とともに被害箇所が広がる可能性があります。少しでも早く修理することで、二次被害を防いで余分な費用を削減することができます。

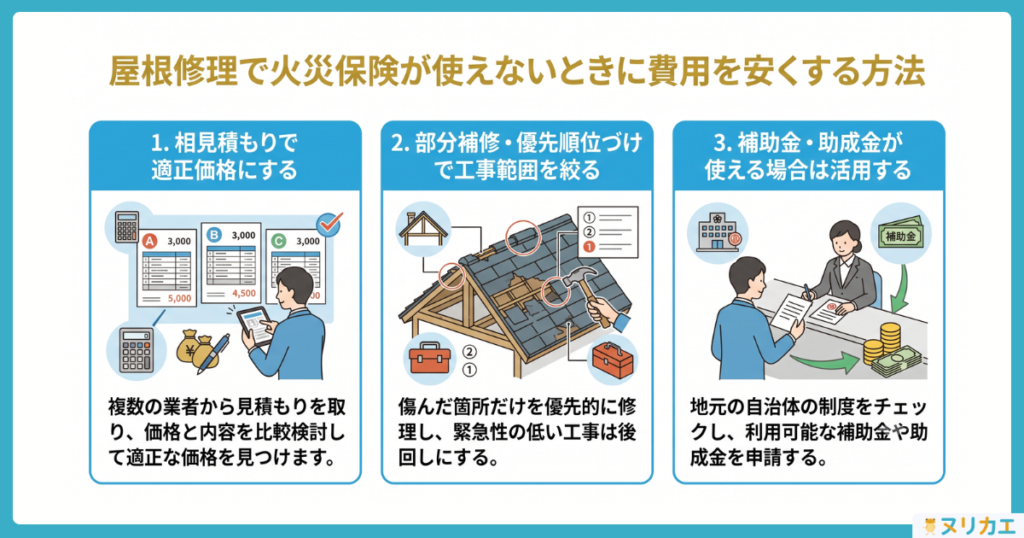

屋根修理で火災保険が使えないときに費用を安くする方法

経年劣化などで火災保険が使えない場合でも、屋根修理の費用を抑える方法はあります。相見積もりと工事範囲の見直し、そして公的制度の活用が基本の3ルートです。

- 相見積もりで適正価格にする

- 部分補修・優先順位づけで工事範囲を絞る

- 補助金・助成金が使える場合は活用する

屋根修理は相見積もりで適正価格にできる

屋根修理の費用は業者によって差が出ます。複数社から相見積もりを取り、内容と金額を比較することで、適正価格に近づけられます。

見積もりは金額の合計だけでなく、工事項目や使う屋根材、足場代の内訳まで確認しましょう。1社だけの見積もりでは、その価格が妥当かどうかを判断できません。

屋根修理を部分補修・優先順位づけで安くする

屋根全体をやり替えると高額になりますが、被害の大きい箇所を優先して部分補修にすれば費用を抑えられます。緊急性の低い箇所は次回に回すという考え方です。

ただし、部分補修を繰り返すと結果的に割高になることもあります。どこまで直すべきかは、業者に劣化状況を診断してもらったうえで判断するのが安全です。

屋根修理に使える補助金・助成金はある?

屋根の修理・リフォームに使える補助金・助成金を設けている自治体があります。省エネ改修や耐震改修などに関連する制度が中心で、内容や金額は自治体ごとに異なります。

お住まいの自治体で使える制度があるかは、市区町村の窓口や公式サイトで確認してください。外壁塗装とあわせて使える助成金は、下記の記事で一覧にまとめています。

経年劣化を「災害」と偽って申請するのはNG

費用を抑えたい一心でも、経年劣化を自然災害による被害と偽って申請してはいけません。事実と異なる内容での保険金請求は保険金詐欺にあたり、刑事罰の対象になり得ます。

「災害のことにできますよ」と持ちかける業者もいますが、応じれば施主自身も責任を問われるおそれがあります。使えないときは、正規の節約ルートで対応しましょう。

屋根修理で火災保険が使えないとき、地震保険は使える?

地震で屋根が被害を受けた場合、火災保険では補償されず、地震保険の対象になります。ただし地震保険には独自の条件があり、屋根だけの被害では保険金が出にくい点に注意が必要です。

地震・噴火・津波による屋根被害は火災保険の対象外

財務省によると、地震保険は地震・噴火・これらによる津波を原因とする損壊・埋没・流失などを補償する保険です。これらの損害は火災保険では補償されません。

地震の揺れで瓦がずれた、屋根材が割れたといった被害は、火災保険ではなく地震保険で対応することになります。

屋根修理に地震保険が使える条件と注意点

地震保険は単独では契約できず、火災保険とセットでの加入が前提です。保険金額は火災保険金額の30〜50%の範囲(建物5,000万円・家財1,000万円が上限)で設定します。

支払われる保険金は、損害の程度に応じて次の4区分で決まります。

| 損害の区分 | 支払われる保険金(地震保険金額に対して) |

|---|---|

| 全損 | 100% |

| 大半損 | 60% |

| 小半損 | 30% |

| 一部損 | 5% |

損害区分は建物全体の主要構造部の損害割合などで判定されます。そのため、屋根の一部が損傷した程度では「一部損」にも届かず、保険金が支払われないことも少なくありません。

屋根修理の火災保険申請の注意点と悪質業者・トラブル事例

火災保険を使った屋根修理では、「無料で修理できる」と勧誘する悪質業者のトラブルが全国で発生しています。手口を知っておくことが、最大の防御策です。

国民生活センターによると、「保険金を使って住宅を修理できる」という勧誘に関する相談は、2010年度の111件から2019年度には2,684件へと増加しました(2020年10月発表・PIO-NET)。相談者には高齢者が多い傾向があります。

手口①「火災保険で無料で屋根修理ができますよ」と言われる

訪問販売のセールスマンに「台風で壊れたところを、火災保険をつかえば無料で修理できますよ」と勧誘されたことはありませんか?

火災保険のトラブルは、販売訪問やチラシで「火災保険をつかえば無料になる」と勧誘されるところから始まります。

ただし、本当に無料になるかどうかは、火災保険のプラン次第です。なにも確認せずに「無料になります!」と主張する業者は悪徳業者の可能性が高いため、まずは断って良いでしょう。

手口②保険金の数十パーセントの手数料が取られる

手数料の説明がないまま契約させ、後で高額な報酬を請求する手口があります。日本損害保険協会は、保険金請求代行業者が「完全成功報酬型」で保険金の30%を請求し、100万円の保険金に対し30万円を求めた事例を注意喚起しています。

防ぐには、「その場で即決しない」「契約書・申込書を隅々まで確認してから契約する」ことが大切です。

手口③解約料として保険金の一部を請求される

契約後に解約しようとすると、高額な違約金を求められるケースがあります。日本損害保険協会は、住宅修理業者が「当社で工事をしなかった場合は保険金の4割を支払ってもらう」と違約金を要求した事例を挙げています。

手数料や違約金は契約書でしっかり確認しましょう。なお、訪問販売の契約は特定商取引法により、法定書面を受け取った日から8日以内であればクーリングオフが可能です。

手口④修理費を支払っても着工されない

修理費を先払いさせたまま、工事に着手しない業者もいます。催促しても工事が始まらず、解約時に多額の解約金を請求される例が報告されています。

費用の支払いは工事完了後にするのが、トラブルを避ける基本です。

手口⑤虚偽の申請で詐欺罪に加担させられる

経年劣化を「台風による被害」と偽って申請するよう指示する業者もいます。虚偽の理由での保険金請求は保険金詐欺にあたり、刑事罰の対象です。

この場合、指示した業者だけでなく、申請した施主自身も責任を問われるおそれがあります。誘われても、絶対に応じてはいけません。

手口⑥わざと屋根を壊して被害をでっち上げる

「点検させてほしい」と屋根に上がり、瓦を割ったりネジを抜いたりして被害をでっち上げる手口も報告されています。「先日の台風で棟板金が浮いている」などと修理を持ちかけてきます。

信頼できない業者を屋根に上げるのは避けましょう。不審に感じたら、別の業者にも点検を依頼して確認するのが安全です。

火災保険の申請代行業者には要注意

これらのトラブルは、「火災保険の申請代行業者」に多く見られます。保険金の10〜40%を報酬として受け取る代わりに申請を代行する、という業態です。

しかし、火災保険の申請は契約者本人が行うのが原則で、通常の屋根修理業者が保険金の一部を要求することはありません。代行業者に依頼すると、かえって手取りが減ってしまいます。

困ったときの相談先として、公的な窓口も用意されています。

火災保険トラブルの相談窓口

- そんぽADRセンター(日本損害保険協会):03-4332-5241(全国共通・受付 月〜金 9:15〜17:00)

- 保険金に関する災害便乗商法 相談ダイヤル:0120-309-444

- 消費者ホットライン:188(お住まいの消費生活センターにつながる)

外壁塗装で火災保険を使う場合の適用可否や注意点は、下記の記事もあわせてご覧ください。

屋根修理と火災保険に関するよくある質問

- 屋根修理に火災保険は使えますか?

-

台風・大雪・雹(ひょう)などの自然災害が原因で屋根が破損した場合は、火災保険の補償対象になり得ます。一方、経年劣化・施工不良・地震による損害は対象外です。

- 経年劣化による屋根の傷みでも火災保険は使えますか?

-

経年劣化そのものは対象外です。ただし、台風などの災害をきっかけに破損した場合は対象になることがあり、最終的には保険鑑定人の調査で判断されます。経年劣化を災害と偽る申請は保険金詐欺にあたります。

- 火災保険で屋根修理は本当に0円になりますか?

-

3条件を満たし、自己負担(免責金額)がなければ、自己負担なしで修理できる場合もあります。ただし保険金は保険金額を限度に、保険会社が認定した損害額に応じて支払われるため、修理費の全額がまかなわれるとは限りません。免責方式では免責分が自己負担になり、少額の修理は対象外です。「必ず0円」と断言する業者には注意してください。

- 被災からどれくらいの期間で申請すればいいですか?

-

保険金請求権の消滅時効は3年です。被災から3年を過ぎると原則として申請できなくなるため、早めに保険会社へ連絡してください。

- 「無料で屋根修理できる」という業者は信用できますか?

-

確認せずに無料を強調する業者はトラブルのもとです。契約前に必ず保険会社・代理店へ相談し、不安があればそんぽADRセンターや消費者ホットライン(188)に相談してください。

- 火災保険が使えない場合、地震保険で屋根修理できますか?

-

地震・噴火・津波が原因の屋根被害は地震保険の対象です。ただし建物全体の損害割合で判定されるため、屋根の一部損傷では保険金が支払われないこともあります。

まとめ

屋根の破損は、自然災害が原因なら火災保険で修理できる可能性があります。ポイントを整理しておきましょう。

この記事のまとめ

- 火災保険が使えるのは「自然災害が原因・被災3年以内・免責超過」の3条件を満たす場合

- 経年劣化・施工不良・地震による損害は対象外

- 申請は業者契約より先に保険会社へ連絡するのが鉄則

- 使えないときは相見積もり・部分補修・助成金で費用を抑える

- 「無料修理」勧誘や申請代行業者のトラブルに注意する

被災したら、まずは保険会社へ連絡して請求資料を入手し、火災保険申請の経験が豊富な屋根修理業者に相談するのが安全です。

「どの業者に相談すればいいかわからない」という方は、全国の加盟業者から条件に合う会社を無料で紹介するヌリカエをご活用ください。相見積もりで適正価格を確かめ、悪質業者を避ける一助になります。

参考資料・出典